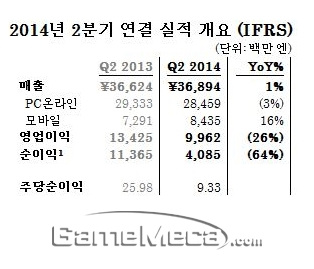

넥슨은 14일 2014년 2분기 실적발표를 통해 매출 368억 엔, 영업이익 100억 엔, 순이익 41억 엔을 달성했다고 밝혔다. 전년동기 대비 2분기 매출은 1% 성장했으나 영업이익과 순이익은 각각 26%와 64% 감소했다. 다만 넥슨이 전망했던 매출 334억 엔(약 3356억 원), 영업이익 79억 엔, 순이익 55억 엔은 넘어섰다

▲ 넥슨 2분기 실적발표 (자료제공: 넥슨)

넥슨은 14일 2014년 2분기 실적발표를 통해 매출 368억 엔(3708억 원), 영업이익 100억 엔(1001억 원), 순이익 41억 엔(411억 원)을 달성했다고 밝혔다.

전년동기 대비 2분기 매출은 1% 성장했으나 영업이익과 순이익은 각각 26%와 64% 감소했다. 다만 넥슨이 전망했던 매출 334억 엔(약 3356억 원), 영업이익 79억 엔(약 793억 원), 순이익 55억 엔(약 552억 원)은 넘어섰다.

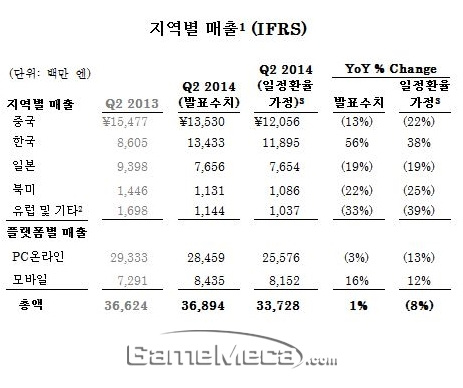

▲ 지역 및 플랫폼별 매출 현황. 일정 환율은 전년 동기 평균환율과 동일하다고 가정할 경우

(자료제공: 넥슨)

넥슨의 지역별 매출 추이를 살펴보면 해외 매출은 중국 13%, 일본 19%, 북미 22%, 유럽 및 기타 33% 감소했지만 한국 매출이 전년 동기 대비 56% 증가하면서 실적이 향상됐다. 또 플랫폼별 매출은 PC온라인이 전년 동기 대비 3% 감소했지만 모바일이 전년 동기 대비 16% 증가했다.

오웬 마호니 대표는 “2014년 2분기에도 한국 지역의 호조에 힘입어 당사 전망을 상회하는 실적을 달성했다”며 “다양한 플랫폼에 걸쳐 게임 품질에 철저하게 집중하는 전략이 ‘피파 온라인 3’와 ‘영웅의 군단’, ‘피파 온라인 3 M’ 등의 탄탄한 성과로 이어졌다”고 말했다.

이어서 “부분 유료화 노하우를 결합할 양질의 게임 콘텐츠를 확보하기 위한 일환으로 미국과 유럽에 거점을 둔 세계 정상급 개발자들과의 전략적 파트너십을 구축하는데 성공했다”며 “앞으로도 당사는 창의적이고 차별화된 최고 품질의 온라인 게임을 개발하는데 집중하여 성장을 계속해 나가겠다”고 전했다.

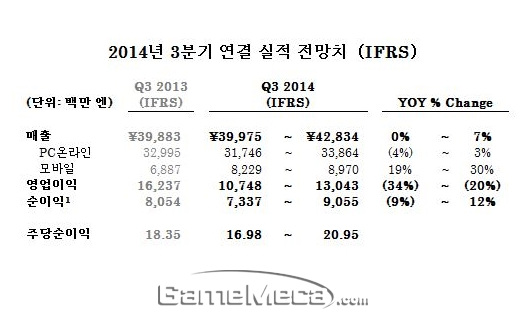

넥슨은 3분기 매출이 전년 동기 대비 0% ~ 7% 성장할 것으로 전망했다. 이 중 모바일 매출은 전년 동기 대비 19% ~ 30% 증가할 것이라고 밝혔다.

지역 별로는 한국이 전년 동기 대비 두 자리수대 중국은 한 자릿수 중후반대 의 감소를 전망했으며, 일본은 10%대 후반부터 두 자리수대의 감소, 북미, 유럽 및 기타 지역은 한 자릿수에서 10% 중반대의 마이너스 성장을 전망했다.

영업이익률은 ▲ ‘피파 온라인 3’와 ‘피파 온라인 3 M’ 등 외부 IP에 대한 로열티 비용 증가 ▲ 인력 증가와 스톡 옵션 부여에 따른 인건비 상승 ▲ 중국 대비 영업이익률이 낮은 한국 지역 매출 증가에 따른 매출 구성의 변화 ▲ 한국과 북미지역의 신규 타이틀 출시에 따른 마케팅 비용 증가로 27% ~ 30%를 예상했다.

▲ 넥슨 3분기 실적 전망 (자료제공: 넥슨)

이 기사가 마음에 드셨다면 공유해 주세요

RPG와 MMORPG 그리고 야구를 사랑하는 게임메카 기자. 바이오웨어 게임이라면 일단 지르고 본다.ljm0805@gamemeca.com

- 국립중앙도서관이 ‘단종된 게임 보존’ 전시회 여는 사연은?

- 현역 전문가가 알려주는, 게임 '번역'과 ‘현지화’의 차이점

- 숨바꼭질 게임 '멧챠 카멜레온' 잘 되니, 스팀에 표절작 등장

- 넥슨, 던파 IP 기반 헌팅 액션 '프로젝트DM' 개발 종료

- [오늘의 스팀] 삼국지 장수가 본인을 숨김, 신작 ‘블라인드삼국’

- 해킹된 Xbox 계정 영구 정지한 MS, 브라질서 패소

- [이구동성] 실물 패키지? 나가주세요

- [포토] 국립중앙도서관 개최 '단종 한국 게임, 다시 켜다'

- 매출 감소 우려에도, 아스달이 유료 뽑기 없앤 이유는?

- [오늘의 스팀] 2년 만에 업데이트, 그랑블루 리링크 94% 긍정

게임잡지

- 2000년 12월호

- 2000년 11월호

- 2000년 10월호

- 2000년 9월호 부록

- 2000년 9월호

게임일정

2026년

07월

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|

인기게임순위

-

1

리그 오브 레전드

리그 오브 레전드

-

2

FC 온라인

FC 온라인

-

31

.jpg) 메이플스토리

메이플스토리

-

41

발로란트

발로란트

-

51

플레이어언노운스 배틀그라운드

플레이어언노운스 배틀그라운드

-

61

리니지

리니지

-

7

로스트아크

로스트아크

-

8

아이온2

아이온2

-

9

서든어택

서든어택

-

10

오버워치(오버워치 2)

오버워치(오버워치 2)